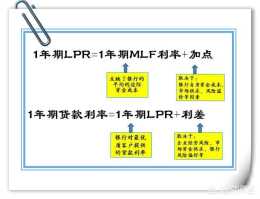

LPR好,這種模式下基本利率可以浮動,如果在我們現在的這種通貨膨脹的大環境下,利率經常會下浮,所以還是lpr好,現在國家也要求銀行全部採用這種貸款模式了。

固定,後期貨幣會貶值

利率長期看是向下的,反正我是選擇浮動利率。祝你平安健康、財源廣進!

個人覺得國家和銀行的錢沒有這麼好掙,還是踏實賺錢吧!

這個要根據您的意願和判斷。如果您認為未來大機率要進入降息週期、LPR總體趨勢會下降,那麼您就轉換為以LPR為參考的浮動利率。如果您認為未來我國經濟過熱、貸款利率會不斷上漲,那麼您就轉換為固定利率。

自從去年8月LPR改革實施以來,5年期LPR下調了兩次,已經從4。85%降到了4。75%。市場普遍分析,在經濟轉型、房地產比較低迷的時期,LPR繼續下調的可能性比較大。不過,經濟週期起起伏伏,利率啥時候上漲、啥時候下調,咱普通人難以預測。選擇浮動利率的話,房貸利率會跟隨經濟週期起伏,基本保持不虧不賺的狀態。

具體的還得自己拿主意了!